Многие будущие пенсионеры знают о том, что их пенсия может быть двух видов – страховая (по старости) и накопительная (если вы имеете на нее право и не отказались от неё). Согласно закону страховая пенсия будет рассчитываться по следующей формуле:

РСП=СПБ*СтПБ+ФВ, где

РСП – размер страховой пенсии, СПБ – сумма ваших пенсионных баллов, СтПБ – стоимость одного пенсионного балла, ФВ - фиксированная выплата.

Стоимость одного пенсионного балла, размер фиксированной выплаты устанавливаются государством и ежегодно изменяется. Так, в 2016 году один пенсионный балл соответствует 74 рублям 27 копейкам, а фиксированный платеж – 4 558 рублей 94 копейки.

Узнать количество своих пенсионных баллов можно на сайте Госуслуг (Популярные услуги – Пенсионные накопления) или подав соответствующий запрос в ПФР. Предположим, что количество накопленных пенсионных баллов составляет 20, тогда размер страховой пенсии для граждан, выходящих на пенсию в 2016 году, будет следующим:

РСП= 20 баллов*74 рубля 27 копеек + 4 558 рублей 94 копейки = 6044 рубля 34 копейки.

Как узнать свою пенсию с помощью пенсионного калькулятора?

На сайте пенсионного ведомства есть сервис – Пенсионный . Для его использования необходимо перейти по ссылке - http://www.pfrf.ru/eservices/calc/. После того, как вы укажите запрашиваемые данные (свой страховой стаж, размер зарплаты и т.д.), на сайте будет представлен расчет вашей будущей пенсии. Минусом этого сервиса является то, что там можно указать лишь среднюю зарплату за весь период работы. А значит и расчет будет примерным.

Право на накопительную пенсию

Если у вас копятся средства и для накопительной пенсии, то эти деньги станут дополнением к страховой пенсии.

Узнать сумму пенсионных накоплений (будущей накопительной пенсии) можно также на сайте Госуслуги или запросив сведения у компании, которой переданы ваши средства.

Накопленную сумму нужно поделить на 228 месяцев. Полученный результат можно будет прибавить к страховой пенсии. Например, за весь трудовой период вы смогли накопить 400 тысяч рублей, тогда будет равна – 1754 рубля.

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

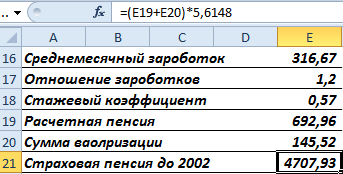

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

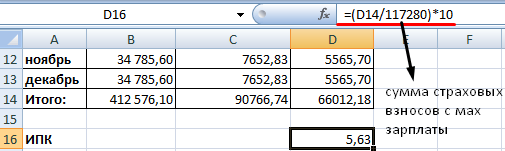

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.

Большинство людей сталкиваются со сложностями при определении размера будущей пенсии. У них возникает вопрос о том, как рассчитать пенсию по старости ?

Основные параметры, влияющие на размер пенсии

Можно выделить несколько требований Пенсионного Фонда к претендентам:

- человек должен иметь трудовой стаж не меньше 8 лет;

- минимальное количество баллов составляет 11,4.

Пожилым людям, не соответствующим этим критериям, положены социальные выплаты. Существуют категории людей, имеющих право на досрочный выход на пенсию. Как правильно рассчитать пенсию по старости женщинам ? Для этого можно воспользоваться непосредственно на нашем сайте.

Как изменилась формула расчета пенсии

в 2017 году? При начислении пособий специалисты учитывают следующие показатели:

- Величина ИПК, которая полностью зависит от взносов работодателей.

- Премиальные коэффициенты, которые позволяют увеличить размер выплат. Их разработали для того, чтобы пожилые люди не оформляли пенсию сразу после наступления соответствующего возраста. Таким способом государство добивается снижения нагрузки на бюджет.

Для расчета пособий используется новая формула:

СП = ИПК х СИПК х К + ФВ х К, где:

- СП - величина страховой пенсии по старости;

- ИПК - количество баллов, заработанных пожилым человеком;

- СИПК - стоимость ИПК, которая корректируется в соответствии с инфляцией;

- К - величина коэффициента, который используется при более позднем выходе на пенсию;

- ФВ - средства, которые выплачиваются всем категориям получателей пенсии.

Чтобы определить ИПК можно воспользоваться следующим способом:

ИПК = СВ / СВmax х 10, где:

- СВ - средства, перечисленные работодателем в качестве страховых взносов. Причем налогооблагаемая база корректируется ежегодно.

- СВmax - какую максимальную сумму взносов можно использовать при расчете пенсии.

Чтобы заработать достаточное количество ИПК необходимо получать официальную зарплату. Однако некоторые работодатели до сих пор предпочитают расплачиваться с сотрудниками наличными в «конвертах». В этом случае взносы не поступают на счет застрахованного лица. Отсутствие пенсионных баллов не позволяет человеку претендовать на страховую пенсию.

Стоимость ИПК

Самостоятельно? Для этого нужно знать актуальную стоимость ИПК. Федеральные власти ежегодно индексируют цену пенсионного балла. В 2017 году величина ИПК достигла 78,28 руб.

От каких факторов зависит сумма фиксированных выплат

Гарантированная государством сумма рассчитывается с учетом нескольких обстоятельств:

- Наличие иждивенцев, которые находятся на попечении пожилого человека.

- На повышенные пенсии могут рассчитывать люди, которым были признаны инвалидами.

- Фиксированные выплаты увеличивают для группы людей, которые проработали на Крайнем Севере хотя бы 15 лет.

- Чтобы уменьшить дефицит бюджета федеральные власти приняли решение ввести премиальные коэффициенты. Они применяются в отношении людей, которые выходят на пенсию позже положенного срока. Причем размер коэффициента устанавливается с учетом срока отсрочки.

| Сколько лет прошло после достижения пенсионного возраста | Значение премиального коэффициента, который позволяет увеличить сумму фиксированной выплаты |

|---|---|

| 1 | 1,056 |

| 2 | 1,12 |

| 3 | 1,19 |

| 4 | 1,27 |

| 5 | 1,36 |

| 6 | 1,46 |

| 7 | 1,58 |

| 8 | 1,73 |

| 9 | 1,9 |

| 10 | 2,1 |

Если не выходить на пенсию в течение 10 лет и продолжать работать, то можно увеличить размер фиксированных выплат в 2,1 раза. Однако многие россияне скептически относятся к идее отсрочки оформления пенсии. Причина такого решения заключается в том, что большинство жителей РФ не доживает до 66 лет.

Как самостоятельно определить размер пенсии

Для этого нужно знать размер официальной зарплаты. Если человек планирует отсрочить срок выхода на пенсию, то необходимо использовать премиальный коэффициент. Сложность расчета пенсии заключается в том, что государство регулярно индексирует основные показатели.

Будущему пенсионеру приходится искать актуальные сведения о стоимости ИПК и размере фиксированной выплаты. В этих условиях многие пользователи испытывают затруднения. Они не знают, как рассчитать пенсию по старости в 2017 году. При самостоятельном определении размера пособий человек сталкивается с тем, что у него постоянно меняется сумма зарплаты.

Для упрощения процесса начисления пенсии можно воспользоваться онлайн-калькулятором. Однако с его помощью невозможно получить точный размер выплат. Возникает необходимость самостоятельного проведения расчетов. Чтобы разобраться с механизмом начисления пенсии можно рассмотреть следующий случай.

Пример расчета

После окончания ВУЗа человек устроился на работу в возрасте 24 года. Ему была предложена официальная зарплата в размере 35 тыс. руб. Мужчина проработал на предприятии до наступления пенсионного возраста. Продолжительность трудового стажа составит: 60 – 24 = 36 лет.

Теперь определим количество пенсионных баллов, которые мужчина заработал за год. Нужно учитывать, что человек отказался от накопительной пенсии:

(35 000 х 12 х 0,16) / (876 000 х 0,16) х 10 = 67 200 / 1 401 600 = 4, 79 балла

- 12 – количество месяцев в году;

- 0,16 – тариф, который перечисляют работодатели в Пенсионный Фонд;

- 876 000 – максимальная сумма в 2017 году, которая облагается налогами;

Отсюда, определим количество баллов, которое заработает пожилой человек:

4,79 х 36 = 172,44

Умножим число ИПК на их стоимость в 2017 году:

172,44 х 78,58 = 13 550,33 руб.

К полученной сумме прибавим гарантированную государством выплату:

13 550,33 + 4 805,11 = 18 355, 44 руб.

Как узнать сумму накопительной пенсии

Чтобы рассчитать пенсию по старости в 2017 году необходимо знать тарифную ставку, которая используется при начислении страховых выплат. Руководители предприятий ежемесячно платят в Пенсионный Фонд 16% от зарплаты сотрудников.

Из них 6% используется при формировании накопительной части выплат. Оставшаяся сумма предназначена для начисления страховой части пенсии. В 2015 году власти решили приостановить возможность выбора накопительных выплат. Особенность ситуации в том, что сумма пенсии не подлежит индексации.

Чтобы определить размер накопительных выплат можно воспользоваться следующей формулой:

НП = ПН / Т, где:

- ПН - сумма всех выплат, которые поступили на лицевой счет пожилого человека. При расчете нужно учитывать средства, сформированные за счет материнского капитала и государственных пособий.

- Т - период формирования накопительной пенсии.

К примеру, на лицевом счете пожилого человека находится 245 000 руб. Период выплат составляет 228 месяцев. Чтобы определить сумму накопительной пенсии достаточно разделить 245 тыс. рублей на 228.

245 000 / 228 = 1074,56 руб.

, не обращаясь к специалистам

Претендент может узнать размер положенных выплат в личном кабинете Пенсионного Фонда. Для получения доступа необходимо пройти регистрацию на сайте, предоставляющим возможность воспользоваться госуслугами. Многие пользователи не знают, как рассчитать пенсию по старости . Калькулятор , представленный на сайте, помогает упростить процедуру определения суммы выплат.

Как долго придется работать, чтобы претендовать на пенсию определенного размера

Чтобы добиться увеличения будущей пенсии нужно знать порядок ее начисления. При расчете выплат специалисты учитывают не только уровень зарплаты человека.

На величину пособия влияет фиксированная выплата и стоимость ИПК. Расчет пенсий может быть увеличен, если человек работал в районах Крайнего Севера. Сумма выплат зависит от премиальных коэффициентов.

К примеру, кандидат хотел бы получать пенсию в размере 18 тыс. рублей. При заключении трудового договора ему была установлена зарплата в размере 40 тыс. руб. Необходимо определить продолжительность трудового стажа и уровень зарплаты, которые необходимы для начисления такого пособия.

18 000 – 4 805,11 = 13 194,89 руб.

В этой формуле 4 805,11 – сумма фиксированной выплаты, которая действует в 2017 году.

Количество пенсионных баллов можно узнать, если разделить полученную сумму на стоимость ИПК:

13 194,89 / 78,58 = 167,91

Размер страховых выплат, которые нужно перечислить в Пенсионный Фонд, составит:

167,91 х 876 000 х 0,16 / 10 = 2 353 426 руб.

Эту величину разделим на 0,16 и получим сумму дохода, которую должен заработать человек за всю жизнь:

2 353 426 / 0,16 = 14 708 916 руб.

Трудовой стаж составит 14 708 916 / (12 х 40 000) = 30 лет.

Преимущества и недостатки определения выплат с помощью онлайн-калькулятора

Чтобы рассчитать пенсию по старости женщине 1962 года рождения необходимо внести все параметры в калькулятор. Большинство людей не является специалистами, которые хорошо разбираются в пенсионном законодательстве. Благодаря калькулятору можно быстро рассчитать сумму выплат. Для этого достаточно внести следующие сведения:

- пол претендента;

- год рождения человека;

- используются ли взносы работодателей для формирования накопительной части пенсии;

- продолжительность службы в армии и ухода за малышом;

- количество иждивенцев;

- уровень зарплаты;

- сколько лет человек планирует работать.

Скрипт самостоятельно рассчитает сумму пенсии. При желании пользователь может распечатать полученные результаты. Недостаток калькулятора в том, что таким способом можно определить только приблизительный размер будущей пенсии. Невозможно просчитать все параметры, которые используют специалисты при начислении выплат.

Заключение

Онлайн-калькулятор облегчает процесс расчета пенсии. Однако полученные цифры нельзя назвать точными. Чтобы определить правильную сумму выплат лучше всего использовать формулу. При необходимости человек может проконсультироваться со специалистами Пенсионного Фонда.

Не нашли ответа на свой вопрос? Спросите у юриста

С января 2015 года происходит очередная конвертация пенсионных прав, теперь в пенсионные баллы. Впервые после советского периода конвертация пенсионных прав в России была произведена в 2002 году - в пенсионный капитал.

С 1 января 2015 года на основании вступивших в силу законов от 28.12.2013 № 400-ФЗ и № 424-ФЗ страховая и накопительная части пенсии по старости стали самостоятельными пенсиями.

Напоминаем, что накопительная пенсия формируется и начисляется по старому принципу (она по-прежнему остается актуальной только для граждан 1967 года рождения и моложе), а страховая пенсия как раз и рассчитывается по новой формуле - на основе пенсионных баллов, накопленных гражданином за время трудовой деятельности.

СПС = ФВ × ПК 1 + ИПК × СПК × ПК 2,

где СПС - страховая пенсия.

ФВ - фиксированная выплата.

ПК 1 - премиальный коэффициент для увеличения фиксированной выплаты при более позднем выходе на пенсию.

ИПК - индивидуальный пенсионный коэффициент.

СПК - стоимость пенсионного коэффициента на момент оформления пенсии.

ПК 2 - премиальный коэффициент для увеличения индивидуального пенсионного коэффициента, если гражданин продолжает трудиться, несмотря на наступление пенсионного возраста или иного условия возникновения права на страховую пенсию.

Чтобы понять, как начисляют пенсию по возрасту по новой формуле, рассмотрим, что собой представляют и как рассчитываются ее основные составляющие: фиксированная выплата (бывшая базовая часть) и индивидуальный пенсионный коэффициент, а также кто будет иметь право на премиальные коэффициенты.

Итак, с общими понятиями, касающимися того, как рассчитать будущую пенсию, мы ознакомились. Теперь раскроем данную тему более детально.

Фиксированная часть страховой пенсии

Чтобы рассчитать пенсию по старости, следует знать о существованиификсированной выплаты (далее ФВ) к страховой пенсии, установленной ст. 16 ФЗ «О страховых пенсиях» № 400-ФЗ от 28.12.2013. В 2016 года выплата составила 4 558,93 руб. Это гарантированный минимум государства для каждого российского гражданина пенсионного возраста. Два раза в год ФВ индексируется: 1 февраля с учетом роста потребительских цен и 1 апреля - за счет доходов Пенсионного Фонда за предыдущий период. Первоапрельская компенсация в законодательстве прописана как возможная, а возможность определяет российское правительство.

Для некоторых категорий граждан ФВ установлена в повышенных размерах. Для того чтобы верно рассчитать пенсию по старости , следует учесть данные, указанные в приведенной ниже таблице.

Фиксированная выплата к страховой пенсии для различных категорий граждан, северная пенсия

|

Гр-не, имеющие право на СПС |

Количество иждивенцев |

Размер ФВ (руб.) 1 |

|

Моложе 80 лет и не имеющие инвалидности |

||

|

Достигшие 80 лет или инвалиды 1-й группы |

||

|

Моложе 80 лет и не имеющие инвалидности, работали на Крайнем Севере не менее 15 лет, страховой стаж не менее 20 и 25 лет у женщин и мужчин соответственно |

||

|

Достигшие 80 лет или инвалиды 1 группы, работали на Крайнем Севере не менее 15 лет, страховой стаж не менее 20 и 25 лет у женщин и мужчин соответственно |

||

|

Моложе 80 лет и не имеющие инвалидности, работали на Крайнем Севере не менее 20 лет, страховой стаж не менее 20 и 25 лет у женщин и мужчин соответственно |

||

|

Достигшие 80 лет или инвалиды 1 группы, работали на Крайнем Севере не менее 20 лет, страховой стаж не менее 20 и 25 лет у женщин и мужчин соответственно |

||

|

Стаж работы в сельском хозяйстве не менее 30 лет, не заняты деятельностью с обязательным пенсионным страхованием, проживают в сельской местности 2 |

||

1 Суммы округлены до сотых долей рубля

2 Новая категория граждан, включенная в список льготных ФВ с 1.01.2015. В случае переезда гражданина в городскую местность эта льгота не действует. В 2016 году повышение фиксированной выплаты этой категории льготников не производилось.

Индивидуальный пенсионный коэффициент - основа страховой пенсии

Индивидуальный пенсионный коэффициент (далее ИПК) является новшеством в практике расчета пенсий. Он и стал ключевой составляющей в формуле обеспеченной старости. Можно даже сказать - основой основ для гражданина, который хочет самостоятельно обеспечивать себя после выхода на пенсию и жить при этом достойно. Чем выше будет ИПК пенсионера, тем больше шансов достичь этой цели.

ИПК определяется в момент оформления пенсии по старости и состоит из суммы годовых пенсионных коэффициентов (далее ГПК) или пенсионных баллов, начисляемых гражданину ежегодно в процессе официальной трудовой деятельности с «белой» зарплатой. То есть за те годы, когда работодатели перечисляли на будущего пенсионера страховые взносы.

Новое пенсионное законодательство определило также иные периоды, за которые гражданам будут начисляться пенсионные баллы, и предусмотрело коэффициенты повышения ИПК и ФВ - за более позднее оформление реализации пенсионного права.

Как начисляется пенсия в 2015-2016 годах, есть ли отличия от расчета в 2014-м?

ГПК = ССП / ССМ × 10

В расчете ГПК участвуют 3 величины:

- Сумма страховых пенсионных взносов с годового дохода гражданина (ССП) .

- Сумма страховых взносов в размере 16% от максимальной взносооблагаемой заработной платы, ежегодно устанавливаемой постановлениями Правительства РФ (ССМ) .

- Множитель 10 . Он введен для удобства подсчетов пенсионных баллов. Также 10 является предельным количеством годовых пенсионных баллов, которые могут быть начислены гражданину в расчетном году.

Но 10 баллов за расчетный год будущие пенсионеры смогут получить только начиная с 2021 года. И только те, кто не участвует в формировании своей накопительной пенсии. В 2015 году максимально допустимый ГПК составляет 83. Как видно из приведенной ниже таблицы, повышаться он будет постепенно.

Максимальные значения пенсионного коэффициента по годам

|

Год назначения пенсии по старости |

Максимальное значение ИПК с отчислениями на накопительную пенсию |

Максимальное значение ИПК без отчислений на накопительную пенсию |

1 При расчетах пенсионных коэффициентов значения округляются до трех знаков после запятой.

Это значит, что если рассчитанный за 2016 год по приведенной формуле ГПК гражданина будет, к примеру, составлять 9,9, то в зачет при расчете ИПК при выходе на пенсию пойдет только 7,83.

При расчете пенсии по старости пенсионные баллы за все годы, когда на работника в фонд обязательного пенсионного фонда поступали страховые взносы от работодателей, суммируются и выводится индивидуальный пенсионный коэффициент. Чем дольше гражданин трудился и чем выше у него была заработная плата, тем выше будет его ИПК. Соответственно, чем выше ИПК гражданина, тем выше его пенсионный доход.

ИПК = ГПК 2015 + ГПК 2016 +…ГПК 2030

где ГПК 2015 - это количество пенсионных баллов, заработанных гражданином в 2015 году, ГПК 2016 - в 2016 году и т. д.

Расчет индивидуального коэффициента: какие годы лучше брать

Давайте попробуем самостоятельно рассчитать пенсию . Как уже говорилось выше, годовой пенсионный коэффициент равен отношению страховых пенсионных отчислений с доходов гражданина за год к максимальным страховым пенсионным отчислениям, установленным государством в расчетном году, умноженному на 10. Для ясности приведем примеры. Но прежде напомним, что общая сумма пенсионных страховых взносов, отчисляемых работодателем на работника, равняется 22% от его заработной платы. Из них:

- 6% идут в так называемую солидарную часть Пенсионного фонда, из которой выплачивается фиксированная выплата (базовая часть) страховой пенсии действующим пенсионерам;

- 16% предназначены для формирования страховой пенсии работника либо, по его желанию, 10% из них идут на страховую, а 6% - на накопительную часть.

Пример расчета ГПК с отчислением на страховую пенсию 16% от дохода

Заработная плата гражданина в 2016 году составляет 20 000 руб. в месяц. Сумма страховых взносов, которую уплатит работодатель в Пенсионный фонд, будет равняться: 20 000 руб. × 12 мес. × 16% = 38 400 руб.

В 2016 году максимальная взносооблагаемая заработная плата составляет 796 000 руб. Сумма максимальных страховых взносов с дохода работника - 127 360 руб.

ГПК = 38 400 / 127 360 × 10 = 3,015

Годовой пенсионный коэффициент гражданина в 2016 году составит 3,015 пенсионного балла.

Пример расчета ГПК с отчислением на страховую пенсию 10% от дохода

Для наглядности возьмем гражданина с такой же заработной платой за 2016 год. Его работодатель отчисляет на страховую пенсию только 10%, а оставшиеся 6% идут на накопительную. Сумма пенсионных взносов на страховую пенсию гражданина за год составит: 20 000 руб. × 12 мес. × 10% = 24 000 руб.

ГПК = 24 000 / 127 360 × 10 = 1,884

Годовой пенсионный коэффициент гражданина в 2016 году составит 1,884 пенсионного балла.

Поскольку от величины ГПК напрямую зависит размер будущих пенсий, то из примеров видно - формула расчета пенсионных баллов агитирует за отказ от участия в формировании накопительной пенсии.

Дополнительные пенсионные баллы: как проверить правильность начисления

Помимо пенсионных баллов, начисляемых работающему гражданину за уплату страховых пенсионных взносов его работодателем, при расчете ИПК учитываются иные периоды, в течение которых пенсионные взносы на гражданина не уплачивались. За каждый полный календарный год начисляется ГПК при следующих обстоятельствах.

- Уход одного из родителей за ребенком до 1,5 лет (не более 6 лет в общей сложности):

- за 1-м - ГПК = 1,8;

- за 2-м - ГПК = 3,6;

- за 3 или 4-м - ГПК = 5,4. - Уход за ребенком-инвалидом, за инвалидом I группы, за человеком старше 80 лет - ГПК = 1,8.

- Служба в армии по призыву - ГПК = 1,8.

Стоимость балла

Стоимость 1 пенсионного балла в 2016 году составляет 74,27 руб. Она будет ежегодно увеличиваться:

- 1 февраля в соответствии с уровнем инфляции за прошедший год.

- 1 апреля по формуле, в которой участвуют такие значения, как размеры поступлений в бюджет ПФР в виде страховых взносов и федеральных трансфертов.

Премиальные коэффициенты

Несмотря на то что в России пенсионный возраст наступает намного раньше, чем в большинстве других стран мира, российские законодатели не пошли по пути повышения возрастной планки для наступления прав на пенсию по старости. Но они заложили в формулу расчета пенсии инструменты, которые стимулируют людей по собственной воле выходить на пенсию позже.

Если гражданин, достигнув пенсионного возраста и наступления пенсионных прав, не посягает на получение средств из Пенсионного фонда, то есть не оформляет страховую пенсию, а продолжает трудиться, законодательством предусмотрен коэффициент повышения фиксированной выплаты к страховой пенсии (в нашей формуле ПК 1) и коэффициент повышения индивидуального пенсионного коэффициента (ПК 2) .

Показатели премиальных коэффициентов за полные месяцы добровольной отсрочки получения пенсии

|

Количество месяцев |

Коэффициент повышения ИПК |

Коэффициент повышения ФВ |

|

120 и более |

По приведенным показателям нетрудно посчитать, что если гражданин не будет оформлять страховую пенсию в течение 10 лет после наступления права на нее, то ФВ вырастет в 2,11, ИПК - в 2,32 раза. И страховая пенсия по старости, соответственно, вырастет почти в 2,5 раза.

Конвертация в баллы «старых» пенсионных прав

Граждан, у которых пенсионный возраст наступил в 2015 году или которые достигнут его несколькими годами позже, волнует: что же будет с их пенсионными правами, которые до сих пор измерялись в рублях, а не в баллах. Этот же вопрос волнует людей, которые уже получают пенсию по старости - ведь дальнейшая ее индексация будет происходить на основании пенсионных балов, которых у них как бы нет.

Новое пенсионное законодательство предусмотрело формулу, по которой пенсионные права, сформированные до 1 января 2015 года, также будут переведены в баллы:

ПК = СЧ / СПК

СЧ - страховая часть трудовой пенсии по состоянию на 31 декабря 2014 года без учета базовой и накопительной частей.

СПК - стоимость пенсионного балла на момент выхода на пенсию.

Полученная сумма баллов либо составит индивидуальный пенсионный коэффициент гражданина, если он уже является получателем страховой пенсии или выходит на пенсию, к примеру, в 2016 году, либо будет плюсоваться вместе с последующими годовыми пенсионными коэффициентами для вывода ИПК.

Как начисляется пенсия примеры

Вернемся к новой пенсионной формуле:

СПС = ФВ × ПК 1 + ИПК × СПК × ПК 2

Теперь мы знаем, как рассчитываются ее составляющие, и можем узнать примерный размер будущей пенсии.

Пример 1. Выход на пенсию по достижении пенсионного возраста

Гражданка Иванова достигает пенсионного возраста в 2017 году. В 2015 году ее пенсионные права были конвертированы и составили 70 пенсионных баллов. За 2015-2017 годы Иванова заработает еще 5 баллов.

Гражданка Иванова дважды по 1 году была в отпуске по уходу за ребенком до полутора лет. За первого ребенка она получила 1,8 пенсионного балла, за второго - 3,6.

Путем сложения всех пенсионных баллов получаем ИПК гражданки Ивановой к моменту наступления права на оформление страховой пенсии - 80,4 балла.

Предположим, что минимальный размер фиксированной выплаты (ФВ) к страховой пенсии в 2017 году будет равняться 5 000 руб., а стоимость пенсионного балла (СПК) - 100 руб. Оснований для применения премиальных коэффициентов у гражданки Ивановой нет, поэтому формула расчета ее пенсии выглядит так:

СПС = ФВ + ИПК × СПК

Считаем страховую пенсию по старости гражданки Ивановой:

5 000 руб. + 80,4 × 100 руб. = 13 040 руб.

Пример 2. Выход на заслуженный отдых позже возникновения права на страховую пенсию

Давайте попробуем рассчитать ежемесячный доход пенсионера из отдаленного будущего. Рассмотрим условно-идеальный вариант начисления достойной пенсии по новой формуле. Ведь как нас уверяют законодатели, все их усилия и реформы направлены на достижение достойного уровня жизни российского пенсионера. Итак, помечтаем по новой формуле.

Гражданин Петров начал трудовую деятельность в 2015 году в возрасте 17 лет. Отработав год, он был призван в армию и прослужил два года. За военную службу ему было начислено 3,6 пенсионного балла.

Гражданин Иванов получил заочное высшее образование и трудился без прерывания страхового стажа до наступления пенсионного возраста и 5 лет после возникновения права на страховую пенсию. В общей сложности за 48 лет страхового стажа он заработал 400 пенсионных баллов. Вместе с «военными» баллами его ИПК составил 403,6 балла.

Предположим, что к моменту выхода гражданина Петрова на пенсию в 2063 году с учетом всех возможных индексаций ФВ будет составлять 20 000 руб. Но гражданин Петров 20 лет трудился на Крайнем Севере, поэтому его ФВ увеличена на 30% и составляет 26 000 руб.

Премиальные коэффициенты Петрова за 5 лет добровольной отсрочки пенсии составляют: на фиксированную выплату - 1,27, на индивидуальный пенсионный коэффициент - 1,34.

Стоимость пенсионного балла в 2063 году пусть будет равняться 600 рублям.

Считаем пенсию по старости гражданина Петрова с учетом премиальных коэффициентов:

26 000 руб. × 1,27 + 403,6 × 600 руб. × 1,34 = 324 527,42 руб.

Конечно, трудно представить, что будет с рублем к 2063 году, но на сегодняшний день выглядит более чем достойно.

Надо сказать, что приведенныйрасчет пенсии по старости по новой формуле является приблизительным. Не только во втором примере, но и в первом. Если вы хотите получить более точный результат - зарегистрируйтесь на сайте Пенсионного фонда России. В ПФР уже есть все сведения о сформированных на сегодняшний день пенсионных правах официально работающих или работавших граждан, а именно количество лет и месяцев страхового стажа и количество уже заработанных пенсионных балов. Эти сведения можно посмотреть в личном кабинете застрахованного лица. Введите в пенсионный калькулятор дополнительные сведения о месте вашей текущей работы и зарплате, о других периодах, за которые начисляются пенсионные баллы. Нажмите кнопку «Рассчитать» - и узнаете размер своей пенсии. Планируйте заслуженный отдых исходя из полученного результата, -если он вас устраивает. Или, по возможности, предпринимайте меры для увеличения будущей пенсии. Теперь вы знаете, как это можно сделать.

Можно ли сейчас рассчитывать на льготную пенсию? Если да — как ее рассчитать?

Предполагает ли новая пенсионная реформа льготное пенсионное обеспечение, волнует тех, кто работал на вредных производствах, в сфере образования, медицине и т. д. Да, на сегодняшний день льготные пенсии сохранены.

Вполне естественно, что таких граждан интересует также, как рассчитать льготную пенсию . Сразу скажем, что особых отличий в расчете льготной пенсии от расчета обычной искать не стоит, т. к. за основу берется та же самая формула, ее размер находится в прямой зависимости от сумм накопленных баллов, которые учитываются с 2015 г. В таковые переводятся отчисления в систему обязательного пенсионного страхования, при этом используется формула:

ИПО /НПО х 10

ИПО — размер индивидуальных пенсионных отчислений за год,

НПО — нормативный размер пенсионных отчислений за год.

Впрочем, гораздо проще будет не заниматься самостоятельными расчетами, а зайти на сайт ПФР и воспользоваться имеющимся там пенсионным калькулятором.