Нередко акты дарения, наследования, сделки по купле-продаже совершаются между родными и членами их семей. Наличие родственных связей может сказаться как положительно, так и отрицательно:

- доход, полученный в виде подарка от родного по крови человека или члена семьи, не облагается НДФЛ;

- в то же время на покупку имущества у близкого родственника или взаимозависимого лица не распространяется налоговый вычет.

Отсюда видно, что знать, кто относится к близким родственникам, просто необходимо.

Кто считается близким родственником по закону

В законодательстве Российской Федерации (семейном, гражданском, уголовно-процессуальном кодексах, а также КОАП) нет единой трактовки по этому вопросу.

Кто является близким родственником по Семейному Кодексу

Семейный Кодекс относит к близким родственникам только кровных родных по прямой восходящей или нисходящей линии (ст. 14 СК):

- В одном поколении: родные братья и сестры, имеющие двух общих родителей; неполнокровные братья и сестры (полукровки), у которых хотя бы один родитель общий

- Соседнем поколении: отец/мать (родители) и их дети, в том числе и рожденные вне брака (незаконнорожденные).

- Через поколение: дедушка/бабушка и внуки.

Исходя из СК, супруги не считаются ближайшими родственниками, так они не родные по крови, хотя оба стоят во главе семьи и являются родственниками в соседнем поколении по отношению к собственным детям.

В то же время на вопрос, является ли бабушка близким родственником, можно ответить утвердительно. Для внука бабушка — это родной человек по прямой восходящей линии через поколение. Для бабушки же внучок — соответственно кровный родственник по прямой нисходящей линии.

Кто считается близким родственником по КОАП

Кодекс об административных нарушениях несколько расширяет перечень лиц, относящихся к родственникам. Так, согласно примечанию к ст. 25.6 КОАП РФ, это не только кровные родичи по прямым линиям, перечисленные в ст. 14 СК, но и неродные родители (усыновители), а также неродные дети (усыновлённые или удочерённые).

Близкие родственники с точки зрения уголовного кодекса

Уголовный процессуальный кодекс пошёл ещё дальше и приобщил к списку, составленному ст. 25.6 КОАП, также и супругов, несмотря на то, что семейный кодекс считает их не родственниками, а членами семьи. Но это при ведении уголовных дел особой роли не играет. Например, при допросе свидетелей, подтверждении алиби подозреваемого, будут учтены в равной степени наличие как кровных, так и семейных связей между фигурантами дела.

Список лиц, являющихся близкими родичами с позиции УПК, содержится в ст. 5 (п. 4).

Кто по закону является родным по гражданскому кодексу

ГК РФ определяет целых семь категорий лиц (очередей), имеющих родственные связи с данным лицом в отношении права наследования. Это самая сложная иерархия родственников, необходимая для справедливого вступления в наследство и предотвращения конфликтных ситуаций. К ней относятся: родители, дети, супруги, родные и сводные братья и сестры, дедушки, бабушки, племянники, прадедушки, прабабушки, двоюродные бабушки и дедушки, двоюродные племянники, усыновлённые, усыновители и т. д.

Полный перечень родных в ст. 1142 — 1145 ГК РФ.

Близкие родственники по налоговому кодексу РФ

Наконец, подходим к животрепещущему вопросу: кто является близким родным по представлению налоговых органов?

Налоговый кодекс в ст. 217 , в которой перечислены доходы, освобождаемые от налогообложения, разделяет формулировку семейного Кодекса, то есть считает близкими родственниками всех лиц, указанных в ст. 14 СК.

При дарении родственные и семейные связи — это плюс

Семейные или родственные отношения принимаются во внимание при дарении.

П. 18.1 ст. 217 во втором абзаце гласит:

Доход, полученный при дарении, не подлежит налогообложению, если даритель приходится одаряемому близким родственником (по ст. 14 СК) или членом семьи: родителем (или усыновителем), ребёнком (или усыновляемым), супругом (супругой), бабушкой или дедушкой, внуком, братом или сестрой (полнородными или наполовину родными).

Дарить без налогообложения родным и близким можно и недвижимость. Если же дарение происходит между посторонними физическими лицами, то оно не облагается налогом только лишь в случае, когда дар не является недвижимостью, транспортом, ценными бумагами, долей в бизнесе, паем.

- Одаряемый указывает свой доход от дарения в декларации в разделе доходов, не подлежащих налогообложению.

- Даритель может не включать дарение в налоговую декларацию, так как никакого дохода он не получает.

- Налоговые органы, на основании 23-й гл. НК, имеют право запросить у сторон, принимающих участие в акте дарения, документы, подтверждающие родственные или семейные связи.

Права супругов при дарении

Исходя из налогового кодекса, супруги обладают правами членов семьи и по п. 18.1 ст. 217 освобождаются от уплаты налогов при получении даров друг от друга. Основанием для освобождения от НДФЛ является свидетельство о браке.

- Если семья создана на добровольных началах без официального заключения брака, то никаких льгот гражданским супругам не положено.

- Также будет взиматься налог при между бывшими супругами, находящимися в официальном разводе на момент подписания дарственной.

- Если же дарственная была оформлена тогда, когда супруги ещё состояли в официальном браке, но в течение текущего налогового периода они успели развестись, при подаче налоговой декларации налог с одаряемого разведённого супруга удержан не будет.

Налоговый вычет при приобретении недвижимости у родственников

А вот ст. 220 НК в п. 5 ничего хорошего в плане налогового возврата близким родичам и к ним приравненным взаимозависимым лицам не сулит:

Сделки купли-продажи между родными и взаимозависимыми лицами не дают право на приобретателю недвижимости или ее доли.

Кто попадает под действие ст. 220 НК

Минфин рекомендует при определении права на налоговый вычет родственниками считать всех поголовно родичей, перечисленных в ГК ст. 1142 — 1145, то есть и двоюродных братьев, сестёр, дедушек, прадедушек, внучатых племянников и т. д.

В то же время Минфин намекает, что запрет налогового вычета в п. 5 ст. 220 касается только договора купли-продажи, но не остальных сделок. Поэтому если недвижимость перейдёт от одного лица к другому по договору уступки прав (цессии), то налоговый вычет в этом случае не запрещён.

Кто такие взаимозависимые лица

Ст. 20, в также ст. 105.1 НК даёт следующее определение зависимых друг от друга лиц:

Взаимозависимые — все юридические и физические лица, которые в силах повлиять на сделку, взаимную деятельность, производственный процесс, экономические результаты и т. д.

Родные супруга (или супруги) не являются близкими родственниками для другой половины:

- например, муж не сможет продать своей жене имущество с правом налогового вычета, зато спокойно может продать его теще, то есть матери жены;

- также можно будет воспользоваться правом имущественного вычета, производя сделки с зятьями, свекрами, деверями, золовками, сватами, кумовьями и т. д. и т. п.

Кумовство и дальние родственники — это вообще находка, которая всегда помогала отмывать деньги в разнообразных коррупционных схемах и находить всевозможные лазейки в налоговом кодексе. Похоже, она оказалось полезной и здесь.

Перечень физических взаимозависимых лиц (ст. 105, п.2):

- близкие родственники и члены семьи физического лица (супруг/супруга, родители (или усыновители), дети (или усыновлённые), родные и неполнородные братья и сестры, опекуны и подопечные);

- лица с должностными связями.

Налог от продажи в сделках между близкими родственниками

В отличие от покупателя, продавец при сделках с родственниками и взаимозависимыми лицами не теряет право на имущественный вычет.

Понятие близких родственников не редко используется в текущей жизни каждого человека. В бытовой жизни в качестве таких родственников понимаются кровные и сводные родственники, одного или ближайших поколений.

Законодательное определение является более широким и сложным, оно отражается в положениях Семейного кодекса и иных законодательных актах и имеет важное значение при осуществлении наследственных прав, в первую очередь, при призвании к ним по закону.

Семейный кодекс является тем актом законотворчества, который регулирует отношения родственников. Определение родства осуществляется в соответствии со ст. 14 СК .

Кровные узы могут быть выражены в виде восходящем и нисходящем родстве, что подразумевает родство:

- одного поколения (брат/сестра);

- соседних поколений (родители/ребенок);

- через поколение (дед, бабка/внуки).

Брат, сестра

Родство гражданина с братом или сестрой может быть или. Полнородные кровные связи указанных родственников определяются по наличию у них обоих общих родителей. В том случае, если общим является один из родителей, брат является близким родственником, как и сестра.

Муж, жена

Граждане, зарегистрировавшие в законном порядке свои отношения, признаются действующим законодательством семьей. По сути, между супругами не имеется и не может быть близкого родства, ведь заключение браков между родственниками.

Под браком необходимо понимать союз, закрепление которого осуществляется договором, устанавливающим круг взаимных прав и обязанностей супругов. Невзирая на то, что кровное родство между супругами отсутствует, переживший супруг наделяется правом наследования. Такое право прекращается при расторжении брака.

Фактически определить степень родства супругов невозможно, однако законом установлен их правовой статус, в соответствии с которым супруги являются близкими родственниками.

Бабушка, дедушка

Кровная родственная связь должна соединять бабушку или дедушку с одним из родителей, т.е. отцом или матерью внука или внучки. Данная родственная связь считается близкой и выражается в виде связи через поколение.

Племянники

Вопрос о том, является ли племянник близким родственником, может быть важным при осуществлении семейных и наследственных отношений.

Невзирая на то, что племянники являются детьми сестер и братьев (с полным родством или сводных), к родственникам с близким кровным родством они и не обладают правами, принадлежащими таковым лицам.

Является ли теща близким родственником?

Законодательно, отношения между тещей и зятем, как и отношения между свекровью и невесткой, определены как свойство. Как между зятем и тестем/тещей, так и между невесткой и свекром/свекровью родственная связь.

Несмотря на то, что между указанными лицами близкое родство не возникает, они могут считаться одной семьей.

Как наследнику подтвердить родство?

Подтверждение родства между близкими родственниками, необходимое с целью получения наследства, может быть осуществлено путем предоставления подтверждающих документов, к числу которых относятся, .

Куда необходимо обратиться?

Получить отсутствующие документы о родстве можно в органах, а также в. При отсутствии возможности получить документы о родстве, расхождении сведений в них или в иных случаях, подтверждать родство необходимо.

В виду того, что период принятия наследства является, начать судебное разбирательство необходимо как можно быстрее.

Необходимые документы

В качестве документов, подтверждающих родство между сестрой и братом, может быть использовано свидетельство о рождении обоих. Равную силу будут иметь и усыновительные документы.

Дополнительно можно использовать паспорта родителей, в которых проставлена отметка о детях.

Свидетельство о рождении станет подтверждением наличия родственных связей с родителями. Доказать кровную связь с бабушкой/дедушкой можно путем предоставления собственного свидетельства о рождении и аналогичного документа, выданного на имя родителя. В данной ситуации может потребоваться документация, подтверждающая факт смены фамилии при вступлении в брак.

Составление заявления

Первым шагом к началу судебного процесса выступает подача искового заявления, в котором должно быть отражено:

- наименование суда, уполномоченного на рассмотрение дела;

- данные истца, ответчика и заинтересованных лиц;

- описание всех обстоятельств и информации, известной о родственниках;

- обоснование потребности в подтверждении родства;

- требование стороны со ссылкой на законодательные нормы.

Иск необходимо подкрепить имеющейся документацией, имеющейся у истца, на основании которой суд сможет прийти к выводу о наличии или отсутствии родства.

Для того чтобы избежать оставления иска без движения, истцу необходимо заблаговременно оплатить и приложить квитанцию об ее оплате к направляемому в суд иску.

В обоснование требований, отраженных в иске, к документу необходимо приложить определенные документальные материалы, среди которых:

- свидетельства, подтверждающие рождение, смерть, заключение брака, развод, смену ФИО;

- фото – и видеозаписи;

- переписку;

- справки, полученные по месту проживания;

- медицинские заключения о генетическом родстве;

- анкеты, биографии и пр.

Вместе с тем, суду можно предоставить справку, полученную у, свидетельствующую о том, что последним было получено заявление от истца о его намерении принять наследство.

Важное значение могут иметь свидетельские показания. В качестве свидетелей в процессе могут принять участие другие родственники, знакомые и близкие к семье люди.

По собственной инициативе или на основании ходатайств сторон по делу, суд вправе истребовать иные доказательства. Они могут быть получены в:

- органах ЗАГСа;

- архивах;

- учебных и медицинских учреждениях;

- месте трудоустройства.

Ответы консультанта на вопросы наших читателей

Как доказать родственность?

Наша семья имеет участок на Люблинском кладбище. Мой дядя назначен ответственным за него. На данный момент там захоронены: родители дяди и моей матери, являвшиеся мне дедушкой и бабушкой, сестра моей бабки и ее супруг.

В виду того, что дядя находится в преклонном возрасте, у него возникло желание возложить ответственность на меня. При оформлении соответствующих документов от нас потребовали доказательства моего родства с захороненными лицами. К сожалению, никаких документов о родстве не сохранилось.

В семейных архивах мы нашли только свидетельство о заключении брака между бабушкой и дедушкой. Каким образом мне доказать родство? На основании какого документа я обязан доказывать его по отношению к захороненным? Будет ли достаточно документов, подтверждающих родство с дядей?

При необходимости переоформления захоронения ответственное лицо, т.е. Ваш родной дядя и Вы, как новый ответственный, должны написать заявление о перерегистрации.

К такому заявлению, с Вашей стороны должны быть приложены документы, указывающие на родство с захороненными. При отсутствии таких документов, родство потребуется доказать в суде.

Можно ли доказать родство?

Не получается доказать родство. Необходимо сделать это для того, чтобы получить наследство, основанное на завещание. Причиной проблемы стало несоответствие записи в свидетельстве о рождении, выданном ЗАГСом и журнале регистрации факта моего рождения.

На сегодняшний день я обратился в ЗАГС за дубликатом, по причине негодности документа (была оторвана его часть, содержащая номер записи).

Доказать наличие родства без свидетельства о рождении можно только в судебном порядке, с наличием других доказательств, подтверждающих вашу родственность, например ДНК экспертиза.

В житейских понятиях словосочетание «близкие родственники» недоумения не вызывает и дополнительных объяснений не требует. У любого из нас есть родные люди, которых мы знаем с детства, с которыми нас связывает единая фамилия или общие родственники. Но в правовом пространстве термин этот играет первостепенную роль, а при совершении сделок возникает потребность в чётком знании. И тогда возникает вопрос: «близкие родственники — это кто по закону?»

На законодательном уровне устанавливаются особые связи среди родственников в системе права и предусматривается ряд ограничений или послаблений. Российские кодексы по-своему трактуют этот термин. В СК России близкими родственниками названы одни люди, в уголовном – другие, в налоговом поле положения отправляют читателя к СК РФ. Изложенный ниже текст призван развёрнуто разобраться в вопросе: «Применительно к НК страны, близкие родственники – это…?».

Близкие родственники — это кто по закону

Словосочетание «близкие родственники» нередко фигурирует в семейном, гражданском и налоговом кодексах. При этом единого определения или перечня таких родственников закон РФ не представляет.

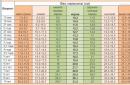

Таблица 1. Существующие варианты трактовки термина «близкие родственники» в законодательстве РФ

| Кодекс | Трактовка |

|---|---|

| Супруги, мать, отец (включая усыновителей), дочь, сын (включая усыновлённых), родные хотя бы по одному родителю братья и/или сёстры, дедушки и бабушки, внуки. |

| Родители и дети (считая усыновителей и усыновлённых), братья и сёстры (родные и неполнородные), дедушки, бабушки, внуки. |

| Люди, связанные вертикальным (мать, отец и дети, внуки и дедушки/бабушки) и горизонтальным кровным родством (братья и сёстры, считаются и неполнородные). |

| Тождественно перечисленным в статье №14 СК РФ (см. пункт выше). |

НК РФ отсылает нас к конкретной статье Семейного кодекса, значит, мы примем тот же список людей, состоящих в родстве, как истинный. Ещё раз приведём статью №14 CK, гласящей: близкими считаются родственники по прямым нисходящим и восходящим линиям.

В HK РФ указываются три термина, связанные с родственными связями:

- близкие родственники;

- члены одной семьи;

- взаимосвязанные лица;

Рассмотрим подробнее три термина, найденных в налоговом праве.

НК РФ – кто является близким родственником?

Изначально, термин интересен в призме налогового права применительно к сделкам различного характера. Налоговая служба, например, от уплаты налога на дарение освобождает в ситуации, когда подарок сделан родственниками, относящимися к близким. Согласно статье No217 НК РФ, получая подарок от такого лица (включая ценные презенты или выраженные в крупной сумме денег), не нужно ни платить с него налог, ни указывать его в декларации. Независимо от места проживания родственника (к примеру, заграницей) и того, в какой форме преподнесён презент (денежная или натуральная), объект дарения не облагается сбором. Супруг и супруга, по закону не являющиеся близкими родственниками (нет кровного родства), к ним приравниваются, если речь идёт о дарении. Соответственно, подарок от мужа жене налогом не облагается.

Важный момент! Не считаются близкой роднёй родители мужа для жены и родители жены для мужа. Значит, при дарении существенных подарков между этими людьми возникают уже «налоговые связи». Если тесть или тёща подарят зятю квартиру, с подарка нужно заплатить НДФЛ. То же самое произойдёт, если свёкор или свекровь преподнесут невестке автомобиль.

Налогом облагаются любые подарки на сумму свыше четырёх тысяч рублей, полученные и от прочих неблизких по мнению НК РФ родственников. Ими считаются:

- тёти или дяди;

- племянники;

- двоюродные и троюродные братья/сёстры;

- внучатые бабушки/дедушки;

- мачеха или отчим;

- гражданский супруг.

Ещё один момент, важный при близком родстве в налоговом кодексе – это сделки с недвижимостью, а точнее, право на имущественный вычет. Так, если жильё выступает объектом дарения, то даритель может забыть о заполнении и подаче декларации о доходе, потому что ни копейки не зарабатывает, а одариваемый освобождается от уплаты сбора за презент, хоть и весьма ценный. При этом:

- Купивший у родственника, считающегося близким, недвижимость не обладает правом на получение возврата за имущество.

- Продавший близкому родственнику недвижимость должен подать бланк по форме 3-НДФЛ (декларацию) и «показать» доход, соответственно, имеет право на имущественный вычет.

НК РФ – лица взаимозависимые

В пространстве налоговом есть термин «взаимозависимые лица». Людей, входящих в эту категорию, нередко путают с термином, который мы рассматриваем — родственниками. Однако, это скорее категория, в которую родственники также входят.

В статье №105 НК РФ сказано, взаимозависимые лица – это люди, между которыми установлены взаимоотношения, могущие влиять на сделки или эффективность/результативность деятельности в сфере обложения налогами. В перечень взаимозависимых лиц входят:

- Супруги.

- Перечисленные выше люди, состоящие в ближайшем родстве.

- Опекуны и опекаемые, попечители и их подопечные.

- Сотрудники и работодатели.

Определение круга зависимых лиц важно, когда речь ведётся об имущественном вычете, получаемом от государства. Приводим примеры, когда возврат за приобретённое имущество получить законно:

- Муж приобрёл жильё у родителей жены (тестя/тёщи), невестка – у свёкра или свекрови.

- Тесть или тёща купили жильё у зятя, свёкор или свекровь – у невестки.

Все остальные представители семейных уз считаются лицами взаимозависимыми. Посмотрим на примере конкретного гражданина — Иосифа Сергеевича Благодарного. Применительно к нему взаимозависимые лица, а точнее, их перечень, выглядит следующим образом:

- Жена Благодарного, двое их взрослых детей, трое внуков, отец с матерью Благодарного, его родные бабушка и деды с обоих сторон.

- Братья и сёстры (у Благодарного — полнородные, но законом предусмотрены и с одним общим родителем), их наследники — племянники.

- Тётя и дядя, родные брат и сестра матери Иосифа Сергеевича (в список также входят неполнородные тёти и дяди, если они есть).

- Двоюродные и троюродные братья/сёстры Благодарного.

- Прабабушка и прадедушка (у Благодарного живы только двое, по закону — до любого колена).

Жена и муж – кто друг другу?

Как СК РФ, так и НК РФ исключают супругов из терминологии «родственники близкие». Логично, что муж никак не связан родством крови с женой. Единая кровь считается главным критерием ближайшего родства граждан, соответственно, заключившие брак к ним не относятся. Таким образом, супруги считаются друг для друга не только взаимозависимыми лицами, но и членами одной семьи, равно, как и дети, и родители. Соответственно, во всех сделках супруги будут нести те же права или обязанности (или будут от них освобождены), что и родственники, названные близкими.

Согласно НК страны, влюблённые, проживающие вместе, но не зафиксировавшие свои отношения в органе ЗАГС, не считаются друг для друга родственниками, тем более близкого круга, или членами семьи. Что касаемо бывших жён и мужей, здесь немного сложнее. Скажем, если супруг преподнёс жене «Мерседес», и в том же году пара развелась, за этот налоговый период владелица иномарки всё равно не обязана уплачивать в казну государства налог. Чтобы избежать уплаты сбора за дорогой подарок, женщина должна рассказать инспекторам о сложившейся ситуации и предоставить в ФНС документы, свидетельствующие, что когда она принимала ключи от транспортного средства, была замужем за его дарителем. Если же бывший муж дарит бывшей супруге ценный подарок уже после расторжения брака, налогом он облагаться будет, как и презент от любого другого постороннего человека.

Подробнее о сделках с недвижимостью

В данной главе рассматривается, какие правовые обязательства и права возникают у близких людей, совершающих действия с жилыми объектами.

Что касается имущественного вычета, мы уже выяснили – приобретая жильё у близкого родственника, покупатель теряет на него право. Для продавшего же объект жилой недвижимости в кругу семьи право на вычет сохраняется. Также возврат за имущество могут получить родители, опекуны или попечители, приобрётшие жильё для ребёнка, не достигшего совершеннолетия.

Если говорить о супругах, то ситуация может складываться в двух направлениях:

- Если один из супругов подарил второму недвижимость, то она не становится общей собственностью, и не будет подлежать разделу при разводе.

- Если же подаренную собственность супруг захочет продать, он обязывается государством выплатить с неё подоходный сбор как с источника дохода.

Иные виды вычетов

Уже понятно, что человек, купивший у родственника или члена семьи, а также лица взаимозависимого объект жилого сегмента, на имущественную льготу не может претендовать. Зато законом предусматривается другой налоговый возврат — социальный.

- – родители могут получить тринадцать процентов за очное обучение, оплаченное для детей младше 24-х лет. Лимит, с которого можно получить вычет, установлен как 50 тысяч рублей (то же касается братьев и сестёр).

- – для любых близких родственников можно оплатить медицинские услуги и приобретение фармацевтических препаратов, лимит составляет 120 тысяч рублей.

Видео — Налог с подарков от членов семьи

Подведём итоги

Российское законодательство выделяет как родственников близких только лиц, связанных узами крови (по горизонтали или вертикали). Однако супруги, применительно к терминологии НК России, близкой роднёй не считающиеся, получают те же обязанности и права. Существует также определение «взаимозависимые лица», куда включаются все вышеназванные.

Прежде чем совершать ту или иную сделку, рекомендуем разобраться, кто и кому приходится родственником из числа близких. Проверенная информация поможет с лёгким сердцем дарить дорогие презенты или крупные денежные суммы, зная, что подарок не доставит любимому человеку хлопот. Но при этом близкое родство усложнит продажу и покупку недвижимости, так как не позволит покупателю получить вычет за имущество.

Так государство ограждает себя от возможных случаев мошенничества, ведь близким родственникам ничего не стоит договориться о фиктивной сделке и просто получить на руки возврат денежных средств, по факту, ничего не меняя (жильё остаётся у «продавца», деньги – у «покупателя»). Поэтому перед крупными манипуляциями с имуществом изучайте законодательство и будьте внимательны!

В повседневной жизни мы почти не задумываемся о том, кто является нашим близким родственником. Мы называем близкими — всех кровных и сводных родственников из одного поколения, а также из старшего или младшего поколения.

Но помимо простого, обывательского представления о родственных отношениях, существует официальное, законное определение этого явления.

Подтверждение или опровержение близкой родственной связи может потребоваться во многих правовых отношениях:

- при вступлении в брак;

- при лишении или ограничении родительских прав;

- при оформлении договоров;

- при оплате налогов и государственной пошлины в случае получения наследства или подарка;

- при привлечении в качестве свидетелей в уголовном процессе;

- при наследовании по закону, по завещанию;

- при вселении и выселении из жилого помещения;

- при трудоустройстве, получении оплачиваемых и неоплачиваемых отпусков, дополнительных выплат.

Например, порядок наследования по закону предполагает, что первоочередными претендентами на наследство являются близкие родственники, относящиеся к первой и второй очереди наследования. В других случаях, если наследодатель оставил завещание, в котором указал, что наследниками являются «близкие родственники», но не указал конкретных лиц, муж или жена завещателя может оказаться без доли, поскольку по закону не относится к данной категории.

Но приведенный перечень правоотношений, которые вытекают из понятия близкого родства — далеко не полный.

Понятие родственной связи с точки зрения закона – сложное и разветвленное. В данной статье мы рассмотрим, кого называет близким родственником законодательство семейной, трудовой, жилищной, административной и уголовной отрасли права.

Близкие родственники и члены семьи

Как ни странно, в российском законодательстве нет единого представления о родственных отношениях. Каждая отрасль права относит к категории близких родственников разных лиц.

Близкие родственники

Близкие родственники – это прямые предки или потомки по вертикальной линии (дети и родители, бабушки, дедушки и внуки, внучки), а также по горизонтальной линии (полнородные, не полнородные сестры и братья). В основе близкого родства лежит принцип общей крови.

Однако из этого принципа есть и исключения. Так, несмотря на наличие кровного родства прабабушка, прадедушка и правнук, правнучка – не являются близкими родственниками. Не являются близкими родственниками дядя, тетя и племянница и племянник, двоюродная сестра и двоюродный брат.

С другой стороны, несмотря на отсутствие кровного родства, признаются близкими родственниками – усыновители и усыновленные, отношения между которыми тождественны отношениям детей и родителей.

Что же касается отношений между супругами, то согласно принципу общей крови муж и жена не признаются близкой родней. Закон называет такие отношения свойством. Свояками также считается родня со стороны супруга – теща и тесть, свекровь и свекор, зять и невестка.

- гражданских супругов;

- опекунов, попечителей и опекаемых, подопечных;

- мужа сестры, жену брата.

Члены семьи

Понятие членов семьи – значительно шире. Согласно Жилищному законодательству семьей считаются все лица, проживающие в одном жилом помещении, даже не самые родные, например, теща или тесть, свекровь или свекор, двоюродный брат или сестра.

Понятие «близкие родственники» в законодательстве РФ

Конституция

Статья 51 Конституции РФ утверждает один из принципов уголовного права — «никого нельзя обязать свидетельствовать против самого себя, против супруга и близких родственников» — при этом указывает, что круг близких родственников определен федеральным законодательством. В первую очередь, таким законодательным актом является Семейный кодекс РФ, а также другие законодательные акты, которые мы рассмотрим ниже.

Семейное законодательство

Согласно статье 14 СК РФ, близкие родственники — это …

- дети и родители;

- дедушки, бабушки и внуки, внучки;

- сестры и братья (полнородные – имеющие общих родителей, не полнородные – имеющие общего отца или мать).

Административное законодательство

Согласно статье 25.6 КоАП РФ, к числу близких родственников относятся…

- дети и родители;

- усыновленные и усыновители;

- родные сестры и братья;

Уголовно-процессуальное законодательство

Статья 5 УПК РФ расширяет круг близких родственников по сравнению с административным законом…

- муж и жена;

- дети и родители;

- усыновленные и усыновители;

- родные сестры и братья;

- дедушки, бабушки и внуки, внучки.

Согласно нормам конституции и уголовно-процессуального законодательства, перечисленные лица имеют право отказаться от свидетельствования в следственном процессе и суде против близкой родни.

Жилищное законодательство

В жилищном законодательстве вообще отсутствует понятие «близкие родственники».

Но согласно статье 31 ЖК РФ, членами семьи собственника жилья являются муж и жена, дети и родители. Кроме того, предусматривается право собственника вселить в жилое помещение любое лицо, даже не связанное с ним родственной связью. И это лицо будет признано в качестве «члена семьи».

Налоговое законодательство

Пункт 18.1 статьи 217 НК РФ, говоря о близких родственниках, делает отсылку к вышеупомянутой статье 14 СК РФ. Для них налоговым законодательством предусмотрены особые привилегии – доходы от сделок, совершенных между близкими родственниками, не облагаются налогом. Также налог не оплачивается при дарении и наследовании. Даже размер государственной пошлины, которую требуется оплатить при вступлении в наследство, зависит от степени родственной связи. Близкая родня оплачивает только 0, 3% (не больше 100 тыс. руб.), остальные – 0,6% (не больше 1 млн. руб.).

Являются ли близкими родственниками…

…муж и жена

Статусу супругов следует уделить особое внимание, согласно семейному законодательству (статья 14 СК РФ), муж и жена – не близкие родственники, поскольку не связаны кровным родством. Но кто же тогда? Согласно статье 2 СК РФ, муж и жена являются членами семьи.

Однако супружество – особый вид отношений, закрепленный специальным документом (свидетельством о браке) законный союз, предполагающий множество привилегий, среди которых:

- Право наследования. При отсутствии завещания, вдова или вдовец является первоочередным претендентом на наследство наряду с детьми и родителями умершего, несмотря на отсутствие кровного родства;

- Совместная супружеская собственность. Все, что приобретается мужем или женой во время пребывания в законном браке, принадлежит им на равных правах, независимо от того, кем и на какие средства было приобретено. При необходимости совместная собственность может быть поделена поровну.

Вступить в супружеские отношения могут разнополые совершеннолетние граждане, кроме случаев…

- пребывания одного из них в законном браке;

- наличия кровного родства (мать и сын, отец и дочь, дедушка и внучка, бабушка и внук, брат и сестра);

- наличия отношений усыновителя и усыновленного;

- наличие статуса недееспособного у одного из них;

…бывшие супруги

Бывшие супруги, то есть муж и жена, которые в законном порядке расторгли брак, утрачивают всякие отношения между собой. Они больше не являются членами семьи и не имеют тех особых привилегий, которыми закон наделяет супругов.

…бабушка

Бабушка является близкой родственницей для внука и внучки согласно статье 14 СК РФ и другим законодательным актам.

…дед

Дедушка, так же, как и бабушка, является близким родственником для внука и внучки.

…внук

Внук и внучка – близкий родственник для бабушки и дедушки по линии отца или матери.

…свекровь

Не являются родственниками свекор и свекровь – по отношению к невестке, тесть и теща — по отношению к зятю. Закон называет такие отношения свойством. К этой же категории относятся отношения между отчимом, мачехой и пасынком, падчерицей, а также другие отношения. Однако свойственников вполне можно считать членами семьи.

…брат или сестра

Полнородные (родившиеся от общего отца и матери) и не полнородные (родившиеся только от общего отца или только от общей матери) – близкая родня.

…двоюродная сестра или брат

В отличие от родных братьев и сестер, двоюродных закон не относит к категории близкого родства. Например, если речь идет о наследовании, то они относятся только к третьей очереди наследников, и то — только по праву представления вместо тети или дяди умершего (умершей).