Кредит - одна из самых популярных и востребованных банковских услуг. Когда необходима определенная сумма денег, которой нет в наличии, лучше всего обратиться в банк. При этом важно знать как посчитать переплату по кредиту. Частные клиенты банков обычно берут кредиты наличными либо заводят кредитную карту. При этом далеко не все из них знают как рассчитать переплату по кредиту и сколько придётся выплатить банку за пользование финансами. В случае с кредитом наличными, клиентов привлекают большие суммы, которые выдаются на руки. Пользуясь кредитными картами, заёмщики рассчитывают на льготный период, который позволяет некоторое время (до двух месяцев) пользоваться деньгами бесплатно. Следует обратить внимание на то, что открытие и обслуживание кредитной карты может быть платным. Рассчитывать выгоду такой карты приходится с учётом комиссии, которая будет взиматься при каждом пользовании банкоматом.

Многие банки выдают клиентам кредит не из собственных средств, а из денег, полученных в кредит у Центробанка под значительно более низкий процент, чем предлагается физическим лицам, поэтому банк практически в любом случае остается в плюсе. А вот конечному потребителю важно знать как рассчитать переплату по кредиту правильно, ведь переплачивать не нравится никому. Для получения максимальной пользы от кредита нужно рассчитать в точности условия, на которых он предоставляется, сколько денег Вы получите и сколько придётся вернуть. Осведомлённость и контроль позволят избежать недобросовестности со стороны банковских служащих, исключат навязывание ненужных услуг (например, страхование, которое часто необязательно). Также это важно, когда необходимо учесть и рассчитать запланированные расходы.

Что включает в себя переплата по кредиту

Переплата по кредиту — это совокупная сумма, которую клиент будет должен выплатить банку сверх возврата займа. Переплата рассчитывается с учётом:

- одноразовой комиссии за выдачу кредитных средств;

- страховки (на случай форс-мажорной невозможности погасить кредит);

- аннуитетного платежа (регулярный платёж за пользование деньгами банка);

- процентной ставки по кредиту.

В случае ипотечного кредита также дополнительно нужно считать: расходы на нотариуса, страховку, оценку недвижимости и госпошлину. Досрочный платёж по ипотеке тоже может предполагать дополнительные траты. При оформлении автокредита также придётся оплачивать пошлину за регистрацию транспортного средства и страхование.

Перечисленные дополнительные выплаты добавляются к процентам по займу. Чем длительнее срок кредита, тем на более высокую переплату приходится рассчитывать. За досрочное погашение банк также иногда требует комиссию.

Как посчитать переплату по кредиту

Для заёмщиков доступны две схемы погашения кредита: аннуитетная и дифференцированная. Поскольку при последней схеме погашения ежемесячный платёж определяется из текущего долга по кредиту, рассчитать размер переплаты можно с помощью кредитного калькулятора или электронных таблиц. Выплаты по кредиту также можно дифференцировать, но эта опция рассчитана на крупные компании, как и буллитная схема погашения кредита. Интерфейс кредитного калькулятора подскажет как рассчитать переплату по кредиту в онлайне. Кредитный калькулятор позволяет вычислить сумму переплаты, введя срок и сумму кредита, размер процентной ставки, начало выплаты кредита и иные дополнительные параметры. После обработки, калькулятор предоставит информацию о сумме выплат, размеру переплаты и процентном соотношении переплаты и суммы кредита. Существует множество онлайн сервисов, предлагающих воспользоваться кредитным калькулятором. А досрочный кредитный калькулятор и вовсе позволяет рассчитать переплату с учётом досрочного погашения.

Аннуитетный платёж может быть посчитан по формуле:

где СК - сумма кредита, ПС - процентная ставка в долях за месяц, М - количество месяцев, на которое берётся кредит.

Суммарная переплата может быть посчитана по формуле:

Суммарная переплата = (аннуитетный платёж * срок кредита в месяцах) - сумма кредита.

Так мы получим общую сумму, которую мы должны будем заплатить с учётом суммы кредита и переплаты по нему.

Электронные таблицы

Расчёт переплаченных средств по кредиту также можно произвести с помощью электронных таблиц, например, Microsoft Excel. В случае аннуитетной схемы применяемые в электронных таблицах формулы будут чуть проще. Электронные таблицы позволяют учитывать каждый досрочный платёж. Если вы умеете работать с электронными таблицами, вам не составит труда разобраться, как посчитать переплату по кредиту с их помощью. В ином случае, рекомендуем воспользоваться калькулятором или обратиться к специалисту.

Кредитный калькулятор

Внесите досрочное погашение, изменяемую процентную ставку и определитесь с выбором вида кредита: аннуитетный или дифференцированный.

Нажмите кнопку “Рассчитать” и получите полные результаты расчёта переплаты по кредиту. Наш кредитный калькулятор использует алгоритмы, определенные ЦБ Российской Федерации, поэтому Вы получите самый правильный график платежей по кредиту.

Переплата по кредиту отображается в блоке “Общие данные”. Вы так же можете раскрыть полный график платежей и получить более детальную информацию по кредиту. Распечатайте, отправьте на электронную почту или сохраните график платежей. Это позволит спланировать семейный бюджет или сравнить график полученный на сайте с графиком, представленным в банке.

Услуга банка

При обращении в банк за кредитом банковский служащий обязан произвести для вас правильные расчёты переплат по кредиту и ознакомить с результатами, а также объяснить алгоритм и показать подробно, как рассчитывается переплата по вашему кредиту. Чтобы меньше переплачивать, следует выбирать кредит, у которого минимальный процент: чем ниже ставка, тем меньше придётся переплатить. Размер переплаты рассчитывается пропорционально сроку, на который берётся кредит. Чем быстрее кредит будет погашен, тем меньше будет переплачено. Регулярно проверяйте остаток задолженности и своевременно вносите ежемесячные платежи, по возможности пользуйтесь досрочным погашением.

Многие обращаются к банкам, когда требуется получить определённую денежную сумму. Заявки оформляются при личном визите в отделения либо при изучении официального сайта в интернете. У каждой организации свои продукты и программы с определёнными условиями. Важно заранее разобраться в том, как рассчитать переплату по кредиту. Тогда проще оценить возможности.

Что входит в ПСК

Посчитать стоимость переплаты не составит труда, если заранее узнать, что входит в цену самого займа. Органы контроля на сегодняшний день требуют от финансовых организаций представлять полные отчёты относительного того, какие затраты входят в те или иные программы. Если есть возможность – клиентам показывают формулу расчёта.

На переплату во многом влияет процентная ставка

Это касается и ситуаций, когда клиент не выполняет свои обязательства перед организацией. Всего в любом кредите есть четыре составляющих:

- Выплаты третьим лицам.

- Размер комиссий со стороны банка.

- Размер ставок, начисляемых к основному долгу.

- Основной долг, кредитное тело.

Показатель зависит и от того, какой вариант погашения выбрал заёмщик, заключая договор. Потому сложно привести конкретный пример переплаты по кредиту.

Как рассчитывается переплата по кредиту

Чтобы расчёт был правильным, требуется заранее узнать следующие данные:

- Разновидность расчётов.

- Время действия.

- Размер ставок.

- Общая сумма по кредиту.

Такие условия кредитования прописываются в самом основном соглашении.

Сначала подсчитывается ежемесячный платёж. Его формула такая:

I – ставка в процентах, ежемесячная.

N – время действия договора, измеряется месяцами.

Если в договоре пишут годовую процентную ставку, то её при подсчётах делят на 12. На специализированных порталах легко найти пример подсчёта, сумму переплаты по кредиту определить не составит труда.

Сложность формулы связана с необходимостью возводить показатели в степень. Лучше пользоваться специальными калькуляторами.

Не обойтись без суммарной переплаты – суммы процентов за все месяцы, пока использовались заёмные средства. Для этого срок действия договора умножают ежемесячный платёж, а из результата вычитают общую сумму кредита. Формула расчёта переплаты по кредиту достаточно сложная.

Уменьшить переплату можно при досрочном погашении

Переплата по аннуитетным и дифференцированным платежам

Аннуитетная схема предполагает, что каждый месяц сумма платежей фиксирована. На протяжении всего срока действия соглашения изменения в этот параметр вносить запрещено. Для заёмщиков такой вариант погашения комфортен, ведь не надо каждый месяц подстраиваться под определённые сборы. Но в данном случае переплата выше – первое время клиенты платят в основном проценты. Придётся долго ждать, пока погашение коснётся основного долга. Сумма за кредит увеличивается при увеличении сроков.

Дифференцированный платёж – когда основной долг гасится в равных долях, с первого дня. Проценты начисляются на часть задолженности, которая ещё не погашена. Максимум переплаты ожидает в начале действия договора. Но на протяжении некоторого времени основной долг уменьшается, а вместе с ним – проценты. Такая схема считается наиболее выгодной для клиентов, хотя, на первый взгляд, может показаться сложной.

Правила при оформлении кредита

Использование следующей информации помогает избежать серьёзных негативных последствий.

Увеличение процентных ставок означает, что больше будет и общий размер переплаты. От ставок по кредитам сильно зависят аннуитетные платежи. Чем больше показатель – тем больше расходов у клиента.

Кроме того, переплата увеличивается вместе с большими сроками. Но зависимость при подобных обстоятельствах не отличается чёткостью. Приведём некоторые рассуждения:

- Аннуитет снижается, когда срок увеличивается. Достаточно ввести разные показатели по срокам на калькуляторе, чтобы увидеть разницу.

- Остаток долга снижается при перечислении средств каждый раз. В аннуитетные платежи входит остаток долга вместе с начисленными процентами на него. Если платёж меньше – значит, уменьшается часть для погашения тела кредита, последний показатель также снижается медленнее.

- Учёта требует ежемесячное начисление процентов, хотя и по остатку. При указанных выше вариантах при большем сроке тело кредита уменьшается медленнее. А проценты начисляются чаще. Потому они будут больше.

Как уменьшить переплату по кредиту: дополнительные сведения

Минимальные проценты с короткими сроками – оптимальный вариант для тех, кто хочет избежать дополнительных затрат. Лучше иногда выбирать не обычные кредиты, а оформлять кредитные карты. У них часто действуют так называемые льготные периоды, позволяющие на некоторое время вообще забыть о процентах.

При использовании обычных потребительских кредитов стандартная рекомендация – досрочное погашение задолженностей. Это уменьшит тело долга, вместе с начисленными на него процентами.

Стоит учитывать, что оформление кредитных соглашений требует следующих дополнительных платежей:

- Страхование.

- Оформление бумаг.

- Оценка объектов недвижимости.

- Услуги нотариальных контор.

- Государственные пошлины за регистрацию.

Обычно такие затраты прибавляются к уплате процентов.

Возвращение переплаченных процентов

ГК РФ даёт определение процентам – это плата, связанная с использованием чужих заёмных средств. Если сумма не применялась по назначению – взимать такую плату незаконно. Клиент имеет право на возврат переплаты, в том числе – с обращением к судебной инстанции.

Перед составлением искового заявления требуется направить банку досудебную претензию. От кредитных учреждений предсказуемо поступит отказ, со ссылкой на то, что в соглашении отсутствует соответствующий пункт. Зато на руках будет доказательство попыток решить конфликт миром.

Страховые платежи

Они далеко не для всех видов соглашений будут являться обязательными. К примеру, при автокредитовании и ипотеке без подобных условий не обойтись. Это позволяет свести к минимуму существующие риски для банка.

А вот оформление личных страховок – дело сугубо добровольное. Такие услуги не могут навязываться кредитными организациями. Лишь ряд финансовых учреждений вынуждает оформлять подобные документы. При этом руководство старается направить клиентов в какую-либо конкретную страховую компанию, где тарифы устанавливаются не самые выгодные. Лучше отказываться от подобных предложений, а за защитой прав обращаться к судебным инстанциям. Они часто принимают положительные решения после рассмотрения заявлений.

Заёмщику стоит соглашаться только в том случае, если известно, что переплата будет минимальной. И отсутствуют другие дополнительные расходы.

При досрочных платежах выгоды от соглашения будет в разы больше. Главное – помнить о финансовых возможностях, рассчитывать любые ситуации, которые могут произойти в ближайшие несколько лет. Сопоставление графиков по предварительным платежам помогает сделать правильный выбор. Информацию предоставляют на официальном сайте, в самих договорах.

Реальная переплата по кредиту далеко не всегда составляет столько, сколько указано в рекламной листовке, написано большими цифрами в договоре. Иногда и сотрудники банка умышленно умалчивают о тех или иных комиссиях, о которых клиент неожиданно узнает уже в процессе использования кредитных средств. Поэтому важно знать, какие дополнительные платежи существуют, и уметь рассчитать итоговую стоимость кредита самостоятельно.

Во время консультации в банке не бойтесь задавать вопросы специалисту. Если он не акцентирует внимание на дополнительных расходах по кредиту, уточните самостоятельно, что вам придется оплачивать кроме названной ставки процентов. Это может быть ежемесячная комиссия, одноразовая комиссия при получении денег, страховка, оплата за обслуживание карты (если кредит выдается на карточку), комиссия за снятие наличных в банкомате, за каждое погашение через кассу. Также уточните, предусмотрена ли комиссия за досрочное погашение кредита и как рассчитываются штрафы в случае наступления просрочки. Зная все расходы по кредиту, каждый человек может самостоятельно посчитать общую сумму переплаты с учетом всех комиссий и платежей. Например, вы хотите оформить кредит на сумму 100 000 рублей под 10% годовых на 2 года, при этом ежемесячная комиссия составляет 1%, одноразовая – 2%, страховка – 0,5% ежемесячно. Одноразовая комиссия 2% от общей суммы кредита в денежном эквиваленте составляет 100 000 рублей * 2 / 100 = 2 000 рублей. Этот платеж чаще всего включается в сумму кредита, сюда же обычно приплюсовывают и страховку, если таковая предусмотрена. В нашем примере при страховке 0,5% ежемесячно будет начисляться 100 000 рублей * 0,5 / 100 = 500 рублей. За 2 года в общей сложности набежит 500 рублей * 24 месяца = 12 000 рублей. Итого общая сумма кредита составит 100 000 + 2 000 + 12 000 = 114 000 рублей, из которых фактически на руки вы получите 100 000 рублей. Может быть и такой вариант, что вам придется вносить личные деньги для погашения одноразовой комиссии и суммы страховки. Тогда сумма кредита составит 100 000 рублей.

Зная обо всех возможных платежах и комиссиях по кредитам, вы сможете получить более полную информацию в банке, выяснить точную переплату. Тогда для вас не будет неприятных сюрпризов в виде дополнительных платежей, о которых вы даже не подозревали.

Вполне очевидно, что работать в убыток себе банк не будет. И потому, оформляя заем, сразу нужно задумываться над тем, как рассчитать переплату по кредиту. Это нужно хотя бы для того, чтобы точно знать, насколько много придется заплатить.

Что такое переплата

Банк понимает переплату как разницу между той суммой, которую он получит в качестве дохода и будет вынужден отдать Центробанку в счет погашения кредита. Если кто не в курсе, поясняем: подавляющее большинство банков дает клиентам не свои собственные деньги, а берет в свою очередь кредит у государственной структуры под определенный процент (зачастую, он значительно меньше того, что выставляется конечному потребителю).

Но мнение банка в данном случае клиента мало интересует. Ему важнее, сколько он переплатит исходя из взятой в долг суммы. Такой вид переплаты – это разница между суммой кредита и совокупным размером платежей за весь срок его использования. Например, ипотека на 30 лет под 10 процентов годовых, если считать очень грубо, заставит клиента выплатить 300% от первоначальной суммы (там будет меньше за счет погашения, но для простоты понимания, возьмем именно такой вариант). То есть в кредит взяли сумму в 2 миллиона рублей, а к моменту окончания всех выплат клиент отдаст банку около 6 миллионов. Разумеется, все не так плохо и страшно, как может показаться, но общий принцип именно такой. Может показаться, что брать ипотеку вообще не нужно и все то же самое можно накопить, но и тут есть несколько «но»:

- Цены на недвижимость чаще растут, чем падают.

- Инфляцию никто не отменял, и дефляция – это скорее миф, чем реальность.

- При отсутствии жилья все равно придется платить за аренду квартиры/дома, и зачастую такие платежи сопоставимы с оплатой ипотеки.

В результате, даже при стабильной инфляции и небольшом росте цены на недвижимость, через 30 лет та же квартира за 2 миллиона действительно может стоить 6 миллионов или около того.

Расчет переплаты с аннуитетными платежами

Теперь перейдем непосредственно к тому, как рассчитать переплату по кредиту при условии, что погашение производится равными частями (аннуитетная система). Сам вариант таких платежей очень сложен, требуется пользоваться громоздкой формулой, но вот именно переплата рассчитывается очень легко. Главные особенности аннуитетной системы:

- Все платежи строго фиксированные. В первый и последний месяц заплатить нужно будет одну и ту же сумму. Это облегчает взаимодействие с банком.

- Сумма платежа меньше, чем в дифференцированной системе.

- Размер переплаты выше.

Например, за кредит сроком на 1 год (12 месяцев) нужно ежемесячно платить по 10 тысяч рублей только процентов и плюс дополнительно тело кредита. В такой ситуации за год придется переплатить 120 тысяч. В большинстве случаев платеж не разбивается на проценты и тело. В этом случае придется сначала высчитывать, сколько всего нужно будет заплатить, и только потом – определять размер переплаты.

Приступим к расчетам на следующем примере:

- Срок кредита – 20 месяцев.

- Сумма – 50 тысяч рублей.

- Процентная ставка – 20%.

Первым делом вычисляем знаменатель прогрессии. Формула следующая: 1 + р/1 200, где р – это процентная ставка. Итого получается 1 + 20/1200 = 1,0167. Теперь высчитываем коэффициент платежа по формуле к = a^n * (а-1)/(a^n-1), где а – тот самый только что определенный знаменатель прогрессии, а n – срок действия кредита в месяцах. Значок ^ символизирует операцию возведения в степень. Получается следующий вариант расчета: к = 1,0167 20 * (1,0167-1)/(1,0167 20 -1). Кому сложно возводить в степень, можно воспользоваться любым подходящим онлайн-сервисом. В конечном варианте получается следующая цифра: 1,39 * 0,0167/0,39 = 0,060. Теперь умножаем полученный коэффициент на сумму кредита и узнаем, сколько нужно платить ежемесячно: 0,060 * 50 000 = 3 000 рублей. И теперь самое простое: общая сумма выплат за весь срок составляет 3 000 * 20 = 60 000 рублей. Последнее действие – определение размеров переплаты: 60 000 – 50 000 = 10 000 рублей. Получается, что за 20 месяцев человек, помимо возврата долга в 50 тысяч, сверху заплатит 10 тысяч рублей.

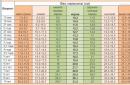

Расчет переплаты с дифференцированными платежами

Рассчитывать переплату по такой системе значительно проще, как минимум из-за отсутствия необходимости возводить в степень. Для чистоты эксперимента берем те же условия, что и в пункте выше.

Сначала определим, какая сумма требуется на ежемесячное погашение тела кредита. Этот показатель высчитывается по формуле f = c/N, где с – это сумма долга, а N – количество месяцев погашения. Получается 50 000/20 = 2 500 рублей. Теперь высчитаем количество процентов за первый месяц по формуле p_i = (с - f * (i-1)) * р/1200, в которой р – ставка, i – месяц расчета. Получаем (50 000 – 2 500 * (1-1)) * 20/1200 = 833,33 рубля. Складываем 2 500 и 833,33, получая 3333,33 рубля. Как можно заметить, разница между аннуитетным и дифференцированным платежами в данном случае составляет немногим более 300 рублей. Главная проблема тут состоит в том, что для каждого месяца нужно рассчитывать отдельно по той же самой схеме, меняя только число месяца. Получится следующая табличка:

- 3333,33

- 3291,67

- 3208,33

- 3166,67

- 3083,33

- 3041,67

- 2958,33

- 2916,67

- 2833,33

- 2791,67

- 2708,33

- 2666,67

- 2583,33

- 2541,67

Итого общая сумма составит 58 750 рублей. Как видим, платить больше, чем по аннуитету, придется только до середины срока, дальше сумма пойдет на уменьшение. И переплата будет меньше на 1 250 рублей. На таких суммах/сроках разница не слишком глобальная, но чем больше будет размер кредита, особенно когда конечный срок погашения назначается через 20–30 лет, тем суммы будут намного ощутимее.

Облегчаем расчеты в Excel

Работая с аннуитетной системой, сложно совершать расчеты из-за необходимости возводить в степень. А дифференцированная система вынуждает производить расчеты для каждого отдельного месяца. Все это значительно проще делать в Excel. Первым делом нужно ввести базовые цифры.

Если брать все тот же пример, то можно сделать следующим образом:

- В ячейку А1 вписываем сумму кредита.

- В ячейку А2 – процентную ставку.

- В ячейку А3 – срок кредитования.

Для аннуитетной системы в любой подходящей ячейке рядом вписываем следующее: =1+А2/1200. А2 не нужно указывать цифрой или писать именно так дословно, требуется после ввода знака «+», кликнуть левой кнопкой мышки на ячейку А2. Программа сама поймет, что от нее требуется и позволит вводить остаток формулы дальше. Как уже было указано выше, это только часть вычислений. Предположим, что они выполняются в ячейке В1. Теперь забиваем формулу коэффициента: =В1^А2(В1-1)/(В1^А2-1). Обращаться с ячейками нужно точно таким же образом, как и раньше. Допускаем, что все это производилось в ячейке В2. Теперь в ячейке В3 вписываем В2*А1 и получаем сумму платежа. Осталось только аналогичным образом умножить на количество месяцев и потом по той же схеме вычесть из полученного числа размер кредита.

С дифференцированными платежами работает точно та же система, но придется создавать формулы для каждого месяца. Чтобы облегчить работу, можно в отдельном столбце просто вписать цифры от 1 и до 20 (или сколько там месяцев кредита нужно рассчитать), а потом скопировать туда формулы с поправкой используемой отсылки на число месяца. Все это помогает понять, как рассчитать переплату по кредиту с минимальными затратами времени и усилий.

Экономия с преждевременным погашением

Очень легко догадаться, что чем раньше будет погашен кредит, тем меньше будет сумма переплаты. В качестве опыта можно пересчитать кредит по указанным выше условиям, но вместо 20 месяцев, указать 10. Получится значительно меньше. Главное в этом моменте – заранее уточнять у банка возможность такого погашения. В большинстве случаев проблем это не вызывает – платить можно когда угодно и в любой сумме (лишь бы не меньше обговоренного размера).

Но некоторые финансовые организации сознательно ставят «палки в колеса» клиентам. Так как по закону они не имеют права запретить преждевременное погашение, они могут в договоре предусмотреть пункт, согласно которому в такой ситуации клиент все равно обязан выплатить проценты за весь запланированный срок пользования.

Обращаться в такие банки крайне не рекомендуется, разве что другого выхода нет. Именно поэтому нужно внимательно читать договор и заранее предусматривать все возможные проблемы. Если в договоре есть ссылки на другие условия, размещенные на сайте или в других документах, их тоже необходимо прочесть.

Какие платежи учитываем

В большинстве случаев под переплатой понимают сумму, выплачиваемую непосредственно за кредит, типа процентов и тела. Но правильнее будет плюсовать к ней и все побочные расходы. Например, на нотариуса, переводчиков, комиссию за выдачу средств, ежемесячную комиссию за погашение, оплату обмена валюты (если кредит не в рублях), сумму за страховку и так далее. Нередко все эти платежи в совокупности достигают практически того же размера за год, который человек обязан выплачивать ежемесячно. Все это тоже переплата, пусть и другого рода, и ее тоже можно учитывать. Например, известно, что переплата составит 10 тысяч рублей. Но помимо всего прочего, заемщику требуется оформить и оплатить страховку на сумму в 1 тысячу рублей. За год переплата составит: 10 + 1 = 11 тысяч. Если платить нужно ежегодно, то добавляем сумму, соразмерную количеству лет. За 10 лет это составит 10 дополнительных тысяч. И вот тут есть свои нюансы, ведь сумма страховки может изменяться в зависимости от размера кредита или многих других факторов, возникающих за время осуществления выплат по кредиту.

Особенности кредитов не в банках

Все указанное выше касается только оформления кредитов в банках, которые более или менее соблюдают правила, ориентируются на законодательство и так далее. А вот с другими условно финансовыми организациями ситуация может быть абсолютно другой. Если взять микрофинансовые компании, то им все равно, вернете ли вы деньги заранее или только после окончания срока действия кредита. Заплатить все равно придется столько же и ни копейкой меньше. А вот с частными лицами-кредиторами ситуация может быть настолько разной, что все варианты даже перечислить невозможно. Тут уже нужно читать непосредственно договор и надеяться на порядочность человека. В противном случае можно заплатить в разы больше, чем изначально предполагалось, и при этом даже не приблизиться к полному погашению долга.

Если есть какой-то выбор, всегда лучше пользоваться услугами официальных организаций, имеющих лицензию. Как минимум там будут строго следовать условиям договора, иначе рискуют потерять право заниматься своей деятельностью, проиграют в потенциальном суде и так далее.

На это практически ни один предприниматель не согласится пойти, ведь потенциальная однократная выгода явно будет существенно меньше стабильного дохода на протяжении многих лет.

Выводы

Все вышеперечисленное, разумеется, дает общее представление о том, как рассчитать переплату по кредиту, но всегда нужно учитывать возможные отклонения. Нередко придется пересчитывать всю выстроенную систему просто за счет того, что оплатить получилось на несколько рублей больше, чем было запланировано. Не стоит сбрасывать со счетов также и возможность изменения процентной ставки или других условий в банке. Обычно это также предусматривается договором и поддается прогнозированию, но факторов, подобных этому, все равно слишком много. Получается, что точно просчитать переплату можно только в самой идеальной ситуации, когда все платежи идут точно в срок и строго в указанном размере, не отклоняясь ни на копейку. В противном случае придется регулярно делать перерасчет. В принципе, все это – дело банковских сотрудников, а для заемщика главное – еще до оформления кредита хотя бы примерно представить, сколько ему придется заплатить свыше запрашиваемой суммы.